Tras la unificación monetaria y cambiaria que comenzará el próximo 1ro de enero, se mantendrá la venta de productos alimenticios normados y dietas médicas mediante la libreta de abastecimientos, así como la vinculación actual de los consumidores a los establecimientos minoristas o bodegas, según la Resolución 136 del Ministerio de Comercio Interior (Mincin), publicada este jueves en la Gaceta Extraordinaria No.74.

De acuerdo con la norma, seguirá la comercialización mediante la canasta familiar normada de arroz, granos, aceite, azúcar refino y crudo, sal, pastas alimenticias, fideos, pollo, jamonada, picadillo texturizado de soya, huevos, y café para los consumidores mayores de siete años.

Para los niños de cero a dos años, el listado contempla leche o yogur natural para los intolerantes y compotas; de dos a seis años: leche o yogur natural para los intolerantes; de siete a 13 años: yogurt de soya, mezcla para batido o lactosoy; y de cero a seis años: carne de res o pollo, y en La Habana de cero a 13 años de edad.

La resolución firmada por el Mincin puntualiza que también continuará la entrega por esta vía de lactosoy o mezcla para batido destinados a los mayores de 65 años de La Habana y Santiago de Cuba, así como aquellos productos alimenticios dirigidos a las dietas médicas y los módulos para niños con déficit nutricional, bajo peso y talla.

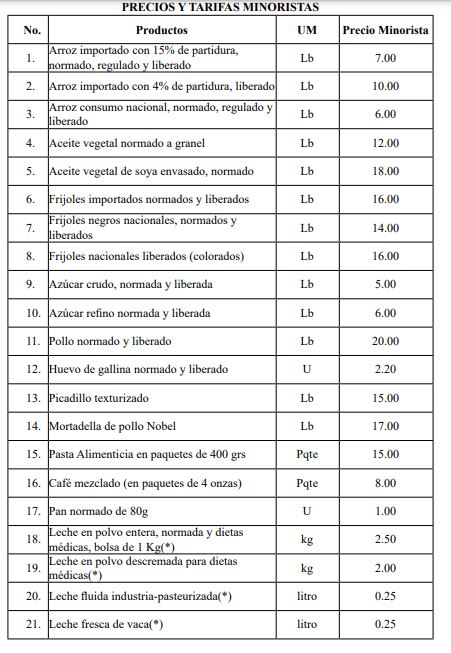

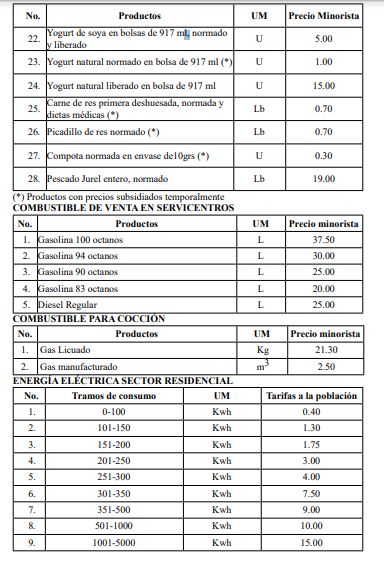

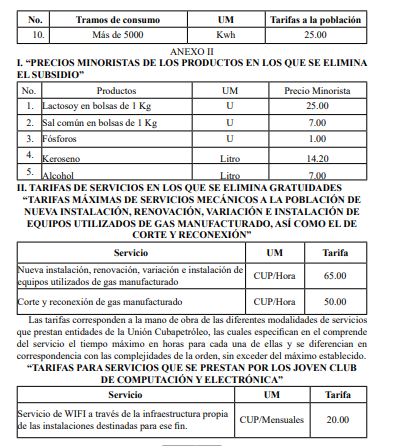

El documento informa, como se había anunciado, la modificación de los precios minoristas de un grupo de productos del sistema de venta normado, regulado y liberado para eliminar subsidios y mantener en una primera etapa la venta a precios subsidiados.

No obstante, precisa la indicación, se mantendrá en una primera etapa, a precios subsidiados, la nomenclatura total de productos destinados a los consumidores con dietas médicas de enfermedades crónicas de la infancia y las dietas por embarazo, retrovirosis crónica, fórmula basal e intolerantes a la leche.

Otros principios que se mantienen tras la unificación monetaria y cambiaria:

- El sistema de venta vigente para el uniforme escolar.

- La entrega gratuita de módulos para niños con déficit nutricional, bajo peso y talla.

- Los plazos actuales del derecho de compra de los productos alimenticios.

- Garantizar en las unidades que realizan ventas liberadas, los inventarios y calidades que respaldan la canasta familiar normada, hasta el último día del mes o de la fecha de vencimiento, según el ciclo de venta.

- Los precios minoristas actuales, sistemas de venta, y controles establecidos, en correspondencia con la Política de la Dinámica Demográfica, para los artículos correspondientes a los programas de canastilla y calzado profiláctico.

Por último, la resolución aclara que los productos comercializados el mes anterior al día “cero” cuyo ciclo de distribución termina posterior a este, mantienen los precios con que se inició su comercialización.

Igualmente puntualiza que la venta adelantada de productos de la canasta familiar normada correspondientes al mes en que se decrete el ordenamiento monetario, es decir, enero, se realiza a los precios establecidos para dicho mes.

Impuesto sobre ingresos personales y Seguridad Social

La Gaceta Oficial Extraordinaria número 70, por su parte, contiene 20 resoluciones del Ministerio de Finanzas y Precios (MFP) referidas en lo fundamental al pago de los tributos, los precios mayoristas centralizados y los precios máximo de acopio.

La resolución 310/2020 del MFP establece que para el cálculo de la contribución especial a la Seguridad Social para cualquier nivel de ingresos se aplica como tipo impositivo el 5% al total de los ingresos percibidos, según registro de nóminas.

También queda pautado que se decide aplicar el pago del Impuesto sobre los Ingresos Personales a los trabajadores del sector empresarial y presupuestado, por el total de las remuneraciones que obtienen superiores a 3 260 CUP mensuales por todos los conceptos de pago; incluyendo el pago por descanso retribuido, según registro de nóminas; con las excepciones aprobadas en la Ley.

Para el cálculo del Impuesto sobre los Ingresos Personales quedan exentos los trabajadores con ingresos menores a 3 260 pesos, los que perciban entre 3 260 hasta 9 510 se le aplicará un tipo impositivo del 3%, mientras que el exceso de 9 510 tributa el 5%.

Se aclara, además, que el Impuesto sobre los Ingresos Personales se paga mediante el sistema de retenciones que realizan las entidades y los trabajadores gravados con el mismo están exonerados de la presentación de la declaración jurada para su liquidación y pago anual.

El texto jurídico advierte también que cuando el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto de contribución especial a la Seguridad Social y/o el Impuesto sobre los Ingresos Personales según corresponda, se practica la retención hasta el límite del monto devengado por el trabajador y la diferencia se registra como una deuda de este con el Presupuesto del Estado.

Entre tanto, en los casos en que el trabajador ejerce el pluriempleo en una misma entidad, esta realiza las retenciones de la contribución especial a la Seguridad Social y del Impuesto sobre los Ingresos Personales de conformidad con lo establecido en la presente Resolución, y a tales efectos verifica que se cumplan los requisitos para su exigencia, en relación con el total de las remuneraciones gravadas.

“Para los casos en que el trabajador mantiene un régimen de pluriempleo con diferentes entidades, cada una de ellas analiza la procedencia de la aplicación de los tributos referidos en esta Resolución, en función de los pagos que realizan de forma independiente al trabajador, y practican las retenciones correspondientes”.

Por otra parte la Resolución 335 publicada en la Gaceta Oficial Extraordinaria No. 71 establece que las personas naturales cubanas y extranjeras, residentes permanentes en el territorio nacional, contratados a través de las agencias empleadoras o entidades autorizadas, quedan obligadas al pago del Impuesto sobre Ingresos Personales, por lo que efectúan trimestralmente un pago a cuenta, aplicando un tipo impositivo del cinco por ciento (5%) sobre las gratificaciones recibidas en el trimestre que corresponda liquidar,

Se trata de aquellos que laboran en sucursales de firmas comerciales extranjeras, oficinas de representación de bancos, compañías financieras no bancarias y otras representaciones de entidades extranjeras acreditadas en el país, incluyendo las agencias de prensa, las sedes diplomáticas y las representaciones de organismos internacionales.

Al finalizar el año fiscal, deberán presentar la correspondiente Declaración Jurada de Ingresos Personales, aplicando la escala progresiva que se establece en el Artículo 26 de la Ley 113 “Del Sistema Tributario”.

A partir del 1ro de enero se quedará el CUP como única moneda y una tasa de cambio de 24 pesos cubanos por un dólar, tanto para la población como para el sector empresarial, según anunció el presidente Miguel Díaz-Canel Bermúdez.

Este proceso de ordenamiento monetario y cambiario implica, además, la eliminación de subsidios excesivos y gratuidades indebidas, y una modificación en la distribución de los ingresos.

- Descargue Gaceta Extraordinaria No.74. (PDF)

- Descargue Gaceta Extraordinaria No.70. (PDF)

Precios y tarifas minoristas aprobadas